統計局數據顯示,2022年1—12月份,全國水泥産量211795萬噸,同比下降10.5%,創下11年以來新低。

在需求大幅下滑背景下,2022年國内水泥市場行情持續低迷。中國水泥網數據顯示,去年初至年末,全國

水泥價格指數(CEMPI)下跌40點,跌幅超過20%,全年行情“旺季不旺,淡季更淡”。

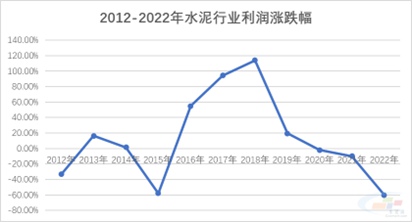

中國水泥網預測,2022年國内水泥行業利潤總額或下跌超60%,跌幅創下近年來新高,甚至超過2015年。

企業層面,已公布業績預告的水泥上市公司中,淨利潤大幅回落。其中塔牌集團業績跌幅最大,預計達到83%-88%;行業“吸金王”海螺水泥預計業績跌幅50%-58%。

2022年水泥行業量價齊跌,可謂經曆了2016年以來最具寒意的一年,而面對高達60%的行業利潤跌幅,我們也不禁要問,“這一切到底是如何發生的”?

“天災”:需求下滑疊加成本高企,水泥企業艱難求生

作為市場化程度較高的大宗商品,水泥市場價格變動極易受到來自需求端的影響,加之2022年煤炭價格保持高位,成本端持續承壓,水泥企業夾縫中求生存。

1、 房地産行業下行嚴重拖累水泥需求

房地産行業過去20多年的繁榮,有力的支撐了國内水泥市場需求,其帶動的水泥需求占國内水泥總需求35%左右,部分區域該比例甚至超過50%。

過去十年房地産投資增速與水泥産量基本同步

2022年,房地産行業徹底結束“狂奔” 模式,各項數據全面下滑。

國家統計局數據顯示,2022年,全國房地産開發投資132895億元,比上年下降10.0%;房地産開發企業房屋施工面積904999萬平方米,比上年下降7.2%。房屋新開工面積120587萬平方米,下降39.4%。房屋竣工面積86222萬平方米,下降15.0%。商品房銷售面積135837萬平方米,比上年下降24.3%,商品房銷售額133308億元,下降26.7%。

房地産行業态勢下行直接導緻水泥需求下滑。

近期各大水泥上市公司業績預告中,均明确指出房地産開發投資增速下滑是導緻市場需求減少,水泥産銷價格及銷量下滑的重要原因。無獨有偶,2015年國内水泥産量同比下滑4.9%,行業迎來大低谷時,房地産投資表現同樣不佳,當年房地産投資增速僅僅1.0%,較2014年大跌9.5個百分點。

當然,除房地産投資下滑以外,疫情因素對去年水泥市場的影響同樣不可忽視。年初、年尾兩撥疫情不僅影響了水泥市場啟動速度,同時限制了年底傳統旺季的發力,較大程度上影響了水泥需求的發揮。

例如,去年初,上海疫情爆發之後,工程項目陷入停滞,後逐步影響到整個長三角市場需求的有效恢複,直接導緻長三角水泥市場陷入泥潭,甚至爆發局部價格戰。另外,據上海水泥協會數據,去年上半年上海市水泥用量2258.15萬噸,同比大跌18.68%。

2、 煤炭價格高企,水泥企業雪上加霜

煤炭是水泥熟料主要成本來源,占水泥生産成本的50%-70%。按照噸熟料能耗150kg實物煤算,煤炭價格每上升100元,熟料成本增加15元左右。

2022年,由于市場供需不對等,煤價出現了兩個高點,一個是1-3月份煤炭價格持續反彈并創下了全年最高點達到1669元/噸;另一個是10月底,價格在1620元/噸。國内全年煤炭均價1280元/噸左右,以此計算,噸熟料煤炭成本接近200元。

海螺水泥、天山股份、冀東水泥、

華新水泥等行業巨頭均在業績預報中表示,受煤炭等主要原燃材料價格同比大幅上漲影響,水泥和熟料成本同比上升。

2022年水泥行業依舊延續了2021年的高成本但行情卻不像2021年一樣演繹“過山車”。2022水泥需求整體下滑的同時,煤炭價格同比大幅上漲,水泥生産高成本“蠶食”了水泥行業的大部分利潤。

“人禍”:産能過剩依舊嚴峻 競合關系裂痕出現

10.8%的産量跌幅雖然巨大,但2022年全國水泥産量依舊達到21.18億噸,如此高的産能背景下,水泥行業利潤卻大跌60%。除外部客觀因素以外,行業自身存在的問題更不容忽視。

1、需求超預期下滑 引發市場恐慌

2022年水泥市場需求下滑幅度超過了多數業内人士預期,尤其是上半年,開年後持續低迷的市場需求态勢一度引發局部市場踩踏。

國家統計局數據顯示,國内6月水泥産量為1.96億噸,同比減少12.9%。1-6月累計水泥産量為9.77億噸,同比下降15%,較全年平均跌幅高出近5個百分點。

尤其是二季度,本為水泥市場上半年旺季,但是受房地産投資下滑以及疫情反複,道路運輸不暢,人員流動受限等因素影響,水泥産量下滑幅度擴大,尤其是4、5月份單月水泥産量同比增速下滑至-18.9%和-17%,為曆史同期最低水平。

受需求下滑超預期影響,去年上半年包括珠三角、長三角在内的核心水泥市場競争激烈程度持續升級,部分地區爆發價格戰。往年價格高地,珠三角市場水泥出廠價一度跌破成本價,多數企業虧本運行。

2、産能過剩問題愈發凸顯

水泥行業産能過剩問題由來已久,為遏制産能過剩問題,早在2009年,國務院就出台了《關于抑制部分行業産能過剩和重複建設引導産業健康發展的通知》(國發【2009】38号),要求堅決抑制水泥産能過剩和産能重複建設。

十多年來,為化解産能過剩問題從政府到行業也做出了大量的努力,但是水泥行業産能過剩問題依舊未能從根根上化解。

近年來,産能置換政策出台之後,原意是通過産能減量置換逐步化解産能過剩問題,但是在實際執行過程中卻出現了批小建大、僵屍産能複活等問題,使得化解産能過剩的努力大打折扣。

例如,實際執行過程中,部分新建生産線設計産能8000t/d,實際産能卻超過10000t/d;部分已經瀕臨破産邊緣,甚至已經半停産或停産多年的水泥熟料生産線,通過産能置換,搖身一變,成為先進産能,加劇産能過剩問題。

另外,近年來提産改造的興起也加劇了産能過剩危機。

以某水泥大省為例,僅僅2022年就至少20條生産線完成技術升級改造,産能大幅提升。部分水泥廠涉及産能5000t/d,實際産能達到8000t/d左右,使得原本就産能嚴重過剩的市場更加“雪上加霜”,當地水泥熟料産能實際過剩率達到50%。

全國來看,據中國水泥網數據,當前全國水泥産能38億噸左右,過剩率44%左右。如今,在市場需求下滑背景下,國内水泥産能過剩問題進一步凸顯。

3、行業信心下降 競合關系出現裂痕

水泥行業産能過剩問題一直存在,但在過去幾年行業卻保持了良好的發展态勢,利潤總額連創新高。其中一個重要原因在于,在經曆了2015年的行業大低谷之後,在錯峰生産以及供給側結構性改革推動下,行業形成了良好的競合關系。

不過,去年上半年,包括沿江市場、珠三角市場等區域市場部分企業面對市場下行态勢,相互攻诘,搶占市場,原有的競合關系已經出現了裂痕。

究其原因,一方面,面對市場需求下滑,企業缺乏預期,信心下降,繼而引發一定程度的恐慌和“踩踏”;另一方面,部分企業逐漸忽略了良好競合關系在維護市場穩定中發揮的關鍵作用,在需求下滑面前,“小動作”不斷,錯峰生産執行力度縮水,企業間市場互信下降。

需求下滑是2022年水泥行業市場态勢下滑的導火索,而行業競合關系的變化,則在大幅放大了需求下滑對水泥行情的影響。

當前國内水泥行業已經步入新的發展周期,市場需求難以恢複以往高位。在嚴重産能過剩背景下,2023年行業大概率持續面對來自供給端的巨大壓力,鑒于2022年的經驗教訓,水泥行業若不能重新構建行業互信,修複競合關系裂痕,行業态勢恐進一步惡化。

3月14日下午,中國水泥網将在杭州舉辦“水泥經濟50人圓桌論壇”,誠邀50+領導人一起參與讨論,期待能形成共識,推動行業經濟步入正軌,實現高質量發展。

2023年,水泥行業能否重振雄風?周期能否重來?我們拭目以待。

(責任編輯:匿名)

文章出處:中國水泥網